「このまま一生独身で過ごすかもしれない」と考えている人は多くいます。気になるのはお金のこと。「老後の備えはどうすればいいの?」といった相談は多いです。今回は、結婚しないかもしれない人のマネープランについてご紹介します。

一人で気ままに生きていくのが一番。一緒に暮らしたいと思う人と出会わなかった。様々な理由で「一生結婚はせず独身かも…」と考える人がいます。また、マネー相談に来られる方は、働き盛りの時期から老後に備えたい、という思いの強い方が多いです。

では、生涯一度も結婚をしない人はどのくらいいるのでしょうか。国立社会保障・人口問題研究所の調査(2015年)によると、50歳の時点で一度も結婚したことのない人の割合(生涯未婚率)が、男性23.37%でおおよそ4人に1人、女性14.06%でおおよそ7人に1人いることがわかりました。さらに、厚生労働省の「平成26年版厚生労働白書~健康・予防元年~」によると、2035年の生涯未婚率は男性の29.0%、女性の19.2%に達するという推計のデータもあります。つまり、男性の約3割、女性の約2割が生涯未婚のまま過ごし、離婚する人も加えれば、これよりも多くの人が独身で老後を迎えることになるのです。将来、今より多くの人が独身のまま老後を過ごす可能性があるといえます。

自分も生涯独身かも。そう思ったら、一人で老後を生きていく前提のマネープランを立てましょう。働けなくなった老後の生活資金は元より、結婚しない場合、マイホームはどうすればいいのか、病気やケガに備えて保険は何に入っておけばいいのかという質問は、生涯独身予定の方からよく聞かれるトピックです。

・老後資金はいくら必要?

独身の人に限ったことではありませんが、老後生活で起こるリスクとして、生活費の不足があげられます。仕事をリタイアした後は、公的年金が主な収入となりますが、私たちが老後を迎える頃、現在のようには年金が受け取れない可能性が高いと言えます。つまり足りない分は自助努力で備える必要があります。

では、老後の生活にはいくらかかるのでしょうか。総務省統計局の「家計調査報告(家計収支編)平成29年平均速報結果の概要」によると、60歳以上の単身無職世帯の1ヶ月の支出は、154,742円。実収入は114,027円となっています。その差は40,715円であり、1ヶ月の生活費約15万4000円のうち、約4万円は何らかの形で補わなければならないことになります。さらに、社会保障給付が公的年金であるとすれば、154,742円-107,171円=47,571円となり、約4万7000円が不足していると考えられます。

ただし、この金額は「現在すでに年金生活を送っている人の平均」です。繰り返しになりますが、将来的に今と同じような金額をもらえる可能性は低いです。また、老後生活にいくらかかるかは個人によって違いますし、どのような生活を送りたいかによっても金額は変動します。それらを考慮し、以下の式を用いて老後までに貯めておきたい資金を概算しておきましょう。

①無年金期間(60~64歳)の生活費

【毎月の生活費×12ヶ月×5年間】

②65歳以降の生活費

【公的年金だけでは足りない金額×12ヶ月×○年間】

※「○年間」には65歳から自分で想定した年齢までの年数を入れる(例:90歳まで生きると仮定すれば、25年間)

さらに、③病気など万が一の時に備えるお金(300万円程度)を足します。①+②+③の合計額からもらえる退職金を差し引くと、老後までに自分で用意しておきたい金額を算出することができます。一般的に、独身の場合、公的年金以外に2,000万円程度あると安心と言われています。実際の老後資金を今から正確に把握しておくことは難しいですが、大体の金額が頭に入っていれば、貯蓄の計画も立てやすくなります。

・一生賃貸?マイホームは持てる?

独身の場合「マイホームは、いつが買い時なのか?」「そもそも、家を持てるのだろうか」と疑問に思う人が多いです。住まいの費用については、老後も住宅ローン返済が残っている人や賃貸住宅に暮らしている人は、老後資金にその分の費用を上乗せする必要があります。35年ローンなど長期ローンは、老後まで返済が続くことになります。30代で焦って購入せず、頭金をしっかり貯めておき、40代で20~25年ローンを組み購入するなど、定年時には完済することをおすすめします。

・保険は何に入っておけばいいの?

独身のまま過ごす人は、家族に頼れる人がいない時のことを考え、病気やケガなどには特にしっかり備えておきたいものです。と言っても、あれこれ保険に入ることはありません。基本的には、医療保障は必要ですが、親を扶養しているといった事情がない限りは、死亡保障は不要です。「お葬式代がいるのでは」と思いますが、その分は貯蓄を充てればよいでしょう。

医療保険は、貯蓄でカバーできるという人以外は、入院や手術に最低限備えられる保障を持っておきましょう。健康保険には、「高額療養費制度」があり、1ヶ月に負担する医療費の上限は決められています。むやみに医療費がかさむ恐れはありませんので、基本的には、高い保険料を払って手厚い医療保障を付ける必要はありません。それでも保障を手厚くしたい場合は、がん保険への加入をおすすめします。

「一生結婚はしないつもり」というOさん(37歳・女性)の家計をご紹介します。何度か転職を経験したのち、現在の職場に落ち着いています。経済的に安定し充実した生活を送っているOさんは、生涯結婚することは考えていません。一人で老後を迎えることを見越して、貯蓄もしてきたのですが、これまではただお金を貯めることしかせず、具体的にどのような備えをすれば良いかわからないということで、マネー相談にいらっしゃいました。お金は貯められているものの、支出の把握はできていなかったため、まずはOさんに1ヶ月間、家計簿アプリ「Moneytree」でお金の流れを記入してもらうことにしました。

<Oさんのプロフィールとある1ヶ月の収支>

Oさん(37歳):会社員

1ヶ月の手取り収入:約48万円

貯金:約1,100万円

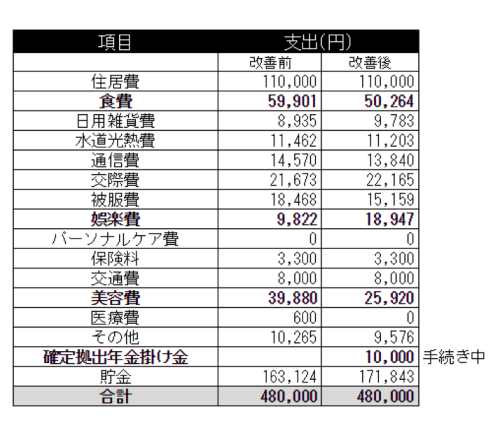

基本的に、お金の使い方に大きな問題はないOさんの家計。たとえば、家賃は収入に対して理想的な割合の範囲内にあり、余裕があります(多くても収入の3割まで、できれば2.5割までが良い)。保険は、がん保険に加入中。がんは、治療が長引きお金がかかる可能性があるため、このまま引き続き加入することをおすすめしました。具体的な目的ごとの貯蓄はしていなかったものの、冠婚葬祭などに備える予備費は生活費口座や貯蓄口座とは別に管理できており、しっかりお金は貯められる体質と言えるでしょう。あとは、以下の点が家計の改善ポイントとなりそうです。

・外食率が高めの食費を見直す

一人暮らしで、平日の帰りが遅いOさん。社交的な性格も手伝い、夕食を外食や飲み会で済ませる機会が少し多めのようです。そのため、食費が高い傾向に。外食は便利ですが、あまり多いと栄養バランスの偏りが気になります。むやみに医療費を増やしたくないのは未婚既婚問わず同じですが、独身のまま過ごすなら、特に健康には気を付けたいもの。食費を抑える意味でも、体のためにも、自炊の機会を増やすことを提案しました。

・美容費を少し減らし趣味や習い事に充てる

Oさんとの会話の中で、「これから一人の生活をもっと充実させるために、趣味を見つけたり習い事にチャレンジしたりしてみたい」という言葉がありました。Oさんの休日は、一人でエステに通う、友人とランチやウィンドウショッピング、長期休暇には旅行といった過ご方のようです。悪くないと感じているものの、自分が熱中できることがあり、共通の趣味を持つ友人がいたら、人生がさらに充実しそう、とのこと。

今回、収支の記録をしてみたところ、Oさん自身が認識していた以上に美容費にお金がかかっていることがわかりました。貯蓄はしっかりできていますが、普段エステにかけている時間とお金の一部を、趣味や習い事、もしくはスキルアップのために充ててみるのも、さらに有意義な使い方かもしれません、と提案しました。

・マンション購入に向けて準備を始める

「このまま一人でいるとすれば、将来はマンションを購入しようかな」と漠然と考え、お金を貯めてきたOさん。ただし、具体的な物件探しや時期の目安を立てることはしていませんでした。マイホームの購入は、年収のおよそ5倍の価格までが目安。今回は詳細までは決まりませんでしたが、今後、貯金から頭金を捻出するなど購入に向けての準備を始めることになりました。

・老後資金をコツコツ貯めておく

老後のために具体的な行動を取っていないことが、将来への不安材料の一つになっていたと話すOさん。そこで、個人型確定拠出型年金(iDeCo)の加入を検討することに。まずは無理のない範囲で、月額の掛け金は1万円からスタートとなりました。

将来のため、以上のような家計改善ポイントを伝え、Oさんにはさらに1ヶ月収支の管理をしてもらうことに。その結果、以下のようになりました。

<改善後のOさんの1ヶ月の収支>

次の1ヶ月では、自炊を意識し多少食費を減らすことができました。今後はさらに機会を増やしていくそうです。確定拠出年金は口座開設の手続き中。今後、様子を見ながら掛け金の調整をしていきます。また、エステに充てていた時間を使い、習い事の体験に出かけたりもしたそう。具体的に何を始めるかは検討中ですが、新たな楽しみが見つかればと引き続き探していきたいということです。

Moneytreeアプリで計2ヶ月支出を管理してみた感想をOさんにうかがったところ、「支出自体が大きく減ったわけではないけれど、その内訳をしっかり見て確認することで、これから自分の人生のためにどうお金を使うのが良いのか考える機会ができた」と話していました。不安もある一方で、しっかりお金に向き合えば、むやみに心配ばかりする必要がないことを再認識できたようです。

家族や子どもに合わせることなく、自分の時間を思う存分楽しみ、好きなようにライフプランを設計できることは、生涯を独身で過ごす人の大きなメリットです。お金のことを一人でしっかり備えておかなければいけないプレッシャーはあるかもしれません。しかし、少しでも早く将来のための行動が取れていれば、怖いことはありません。安心して自分らしい人生が送れるよう、まずは結婚しない場合に必要な備えを確認し、マネープランを立ててみましょう。

ファイナンシャル・プランナー(AFP)。1983年埼玉県生まれ。会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやコラム執筆を行う。独立後は、起業のコンサルティング業務とともに、執筆や個人マネー相談、メディア出演などを中心に活動中。著書に『いちばん稼ぎやすい簡単ブログ副業』(河出書房新社)がある。

当社ウェブサイトは、外部サイトへのリンクを含んでおります。リンク先サイトでの個人情報への取扱いに関しては、そのリンク先サイトでの個人情報保護方針をご確認ください。 当社の個人情報保護方針はそのリンク先サイトで提供されている内容に責任を負うものではありません。

人生100年時代を支えるために

Moneytreeで資産管理を始めよう